任意売却と競売の違いは?

住宅ローンの返済が困難になった場合、自宅を手放す方法として「任意売却」と「競売」があります。

どちらも債務整理の手段ですが、手続きや結果に大きな違いがあります。

以下に、両者の主な違いをわかりやすくまとめました。

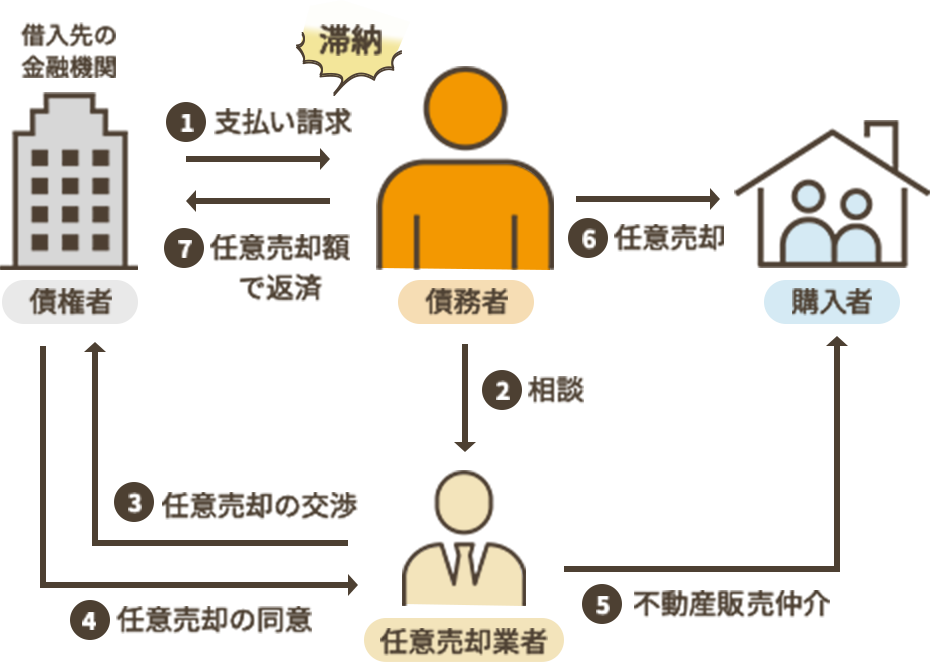

任意売却

任意売却は、住宅ローンの返済が難しくなった際に、金融機関(債権者)の同意を得て、市場価格に近い金額で自宅を売却する方法です。売却代金はローンの返済に充てられ、残った債務については金融機関と返済計画を協議することが可能です。

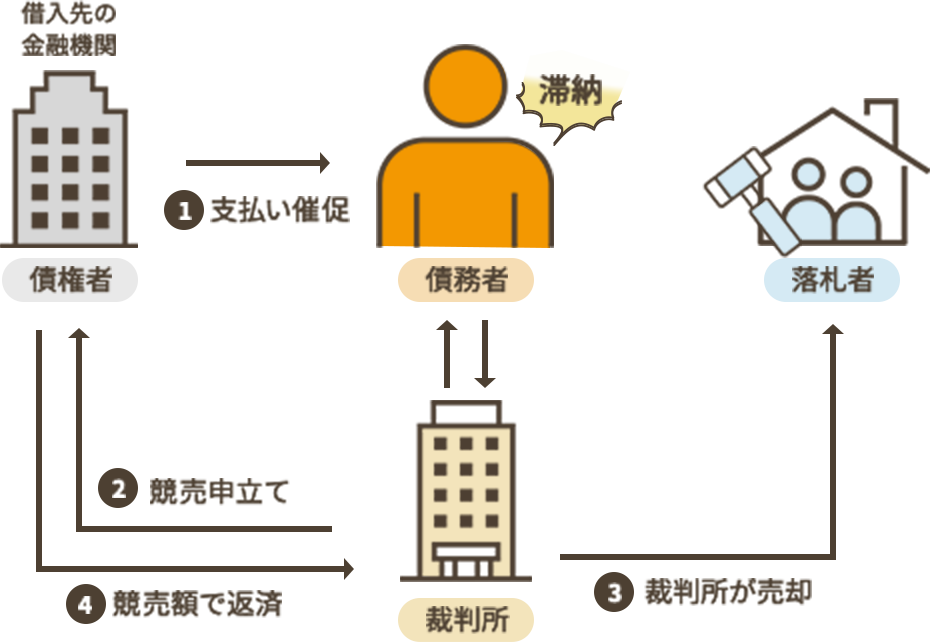

競売

競売は、住宅ローンの滞納が続いた場合、金融機関が裁判所を通じて不動産を強制的に売却し、貸付金の回収を図る手続きです。売却価格は市場価格よりも低くなる傾向があり、売主の意思に関係なく手続きが進行します。

周囲に知られる可能性あり

任意売却の注意点

任意売却は、住宅ローンの返済が困難になった際に競売を回避する有効な手段ですが、注意すべき点も多くあります。

以下に、後悔しないために押さえておくべきポイントをわかりやすくまとめました。

債権者(金融機関など)の同意が必要

任意売却を行うには、住宅ローンを貸している金融機関(債権者)の同意が不可欠です。特に、複数の債権者がいる場合は、すべての債権者の同意を得る必要があり、交渉が複雑になることがあります。また、売却価格についても、債権者が納得する金額でなければ同意が得られない可能性があります。

時間的制限がある

任意売却は、競売手続きが開始される前に完了させる必要があります。

競売の「開始決定通知」が裁判所から届いた後は、入札開始までの期間が限られており(一般的に3~6ヶ月程度)、その間に売却活動を完了させる必要があります。時間が経つほど任意売却は難しくなるため、早めの対応が重要です。

信用情報への影響

住宅ローンの返済が3ヶ月以上滞ると、信用情報機関に「異動情報」として登録され、いわゆる「ブラックリスト」に載る状態になります。これにより、クレジットカードの作成や新たなローンの借り入れが5年程度できなくなる可能性があります。

任意売却を行うこと自体が原因ではなく、滞納が原因である点に注意が必要です。

残債が残る可能性がある

任意売却によって得られた売却代金が住宅ローンの残高を下回る場合、差額(残債)は引き続き返済する必要があります。金融機関との交渉により、分割返済や利息の減免など柔軟な対応が可能な場合もありますが、返済計画をしっかり立てることが重要です。また、残債が免除された場合でも、税務上「債務免除益」として課税対象となる可能性があるため、専門家への相談が推奨されます。

連帯保証人への影響

住宅ローンに連帯保証人がいる場合、任意売却後に残債が発生すると、その返済義務が連帯保証人にも及びます。任意売却を行う際には、連帯保証人に事前に状況を説明し、理解と協力を得ることが大切です。連帯保証人への影響を最小限に抑えるためにも、早めの相談と適切な対応が求められます。

よくあるご質問

住宅ローンを何回滞納したら、任意売却を検討すべきですか?

住宅ローンを何回滞納したら、任意売却を検討すべきですか?

明確な回数の基準はありませんが、一般的には2~3ヶ月の滞納が続いた時点で任意売却の検討を始めることをお勧めします。この時期に金融機関から「期限の利益喪失」や「代位弁済」の通知が届き始め、競売の手続きが本格化する可能性があるため、早めの対応が重要です。

家族に内緒で任意売却を進めることはできますか?

家族に内緒で任意売却を進めることはできますか?

可能な場合もありますが、注意が必要です。不動産の売却には所有者全員の同意(共有名義の場合)や、住宅ローン契約における連帯保証人の同意が必要となるケースが多いため、家族に内緒で進めることは難しい場合があります。まずは秘密厳守で専門家にご相談いただき、最適な進め方をご提案いたします。

任意売却をすると、信用情報(ブラックリスト)に載りますか?

任意売却をすると、信用情報(ブラックリスト)に載りますか?

はい、住宅ローンの返済を滞納した結果として、信用情報機関に事故情報として登録される可能性があります(いわゆる「ブラックリストに載る」状態)。登録期間は、完済後約5年~7年程度と言われています。ただし、競売になった場合でも信用情報への影響は避けられません。任意売却は、信用情報への影響はあるものの、競売より多くのメリットがある解決策です。

任意売却にかかる費用は誰が負担するのですか?

手元にお金は残りますか?

任意売却にかかる費用は誰が負担するのですか?

手元にお金は残りますか?

任意売却にかかる費用(仲介手数料、登記費用、印紙税など)は、原則として売却代金の中から支払われるため、売主様が別途費用を用意する必要はない場合が多いです。また、交渉次第では、売却代金の中から引越し費用や当面の生活費を一部捻出できる可能性もあります。

任意売却後も、今の家に住み続けることはできますか?

任意売却後も、今の家に住み続けることはできますか?

はい、「リースバック」という方法を利用することで、任意売却後も賃貸として今の家に住み続けることが可能な場合があります。これは、買主が不動産投資家などとなり、売却後、その買主と賃貸借契約を結んで家を借りる仕組みです。ただし、賃料の支払い能力があることや、買主が見つかるかどうかが条件となります。

任意売却の相談は、いつまでにすれば間に合いますか?

任意売却の相談は、いつまでにすれば間に合いますか?

できるだけ早くご相談ください。競売の手続きは、住宅ローン滞納から約6ヶ月〜1年で本格化します。裁判所から「競売開始決定通知」が届いた後でも任意売却は可能ですが、入札開始日が迫るほど時間がなくなり、選択肢が狭まります。競売の開札日の前日までに売買契約を締結し、引き渡しを完了させる必要があるため、早ければ早いほど有利に進められます。

他の業者に相談したけどうまくいかなかったのですが、

再相談はできますか?

他の業者に相談したけどうまくいかなかったのですが、

再相談はできますか?

はい、もちろん可能です。任意売却は専門知識が必要であり、業者によって得意分野や交渉力、進め方が異なります。現在の状況や、なぜうまくいかなかったのかを詳しくお伺いし、解決に向けて最善の策をご提案させていただきます。セカンドオピニオンとして、お気軽にご連絡ください。

任意売却と自己破産はどちらが良いですか?

任意売却と自己破産はどちらが良いですか?

任意売却と自己破産は、状況によって適切な選択が異なります。任意売却は、自宅を手放すことで住宅ローンの残債を減らし、残った債務については債権者と合意の上で無理のない返済計画を立てることを目指します。一方、自己破産は裁判所の免責許可を得て、全ての借金を法的に帳消しにする手続きですが、自宅を含む多くの財産を失うことになります。どちらが良いかは、借金の総額、資産状況、今後の収入の見込みなどによって大きく変わります。弁護士や司法書士とも連携し、お客様にとって最良の選択肢をご提案いたしますので、まずはご相談ください。

そのほか、不動産売却について

よくあるご質問をまとめています。